车票、机票计入差旅费被定偷税!如何正确入账?

员工探亲路费计入差旅费

被税务局稽查

决定书文号 ***税稽一 罚 〔2023〕*** 号

案件名称 ***股份有限公司-其他违法

处罚类别 一般程序处罚

处罚事由:2020年度至2022年度生产经营期间,单位存在将员工报销的探亲费计入差旅费(实际应当计入职工福利费),将为客户支付的住宿费计入差旅费(实际应当计入业务招待费),以及列支与单位生产经营无关的费用、取得不符合规定的发票列支成本、预冲油卡赠送他人等涉税问题。导致少缴增值税4858.41元、城市维护建设税340.09元、教育费附加145.75元、地方教育附加97.18元、企业所得税26725.96元。上述违法行为导致应扣未扣个人所得税821.98元,其中,2020年度494.11元、2021年度152.21元、2022年度175.66元。

处罚依据 《中华人民共和国税收征收管理法》第六十三条第一款、第六十九条

处罚结果:处少缴增值税4858.41元百分之五十的罚款,计2429.21元;处少缴城市维护建设税340.09元的百分之五十的罚款,计170.00元;处少缴企业所得税26725.96元百分之五十的罚款,计13362.98元;处应扣未扣个人所得税821.98元百分之五十的罚款,计410.99元。

处罚机关 国家税务总局***税务局第一稽查局

处罚日期 2023—11—24

提醒:

会计不要一看到高铁票、飞机票等就计入差旅费。

02

车票入差旅费,还是福利费?

千万别搞错,损失会计自己承担!

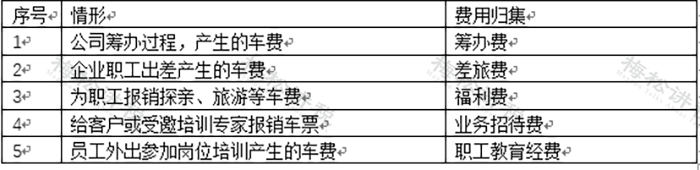

关于车票入账问题,可能会想到“差旅费”。但并非所有车票都入差旅费,实务中还是要根据业务性质来划分。

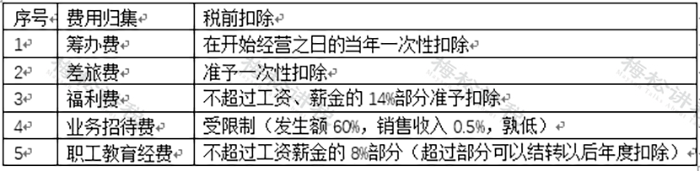

税前扣除问题:

政策依据:国税函〔2009〕98号、财行〔2013〕531号、企业所得税法、企业所得税法实施条例。

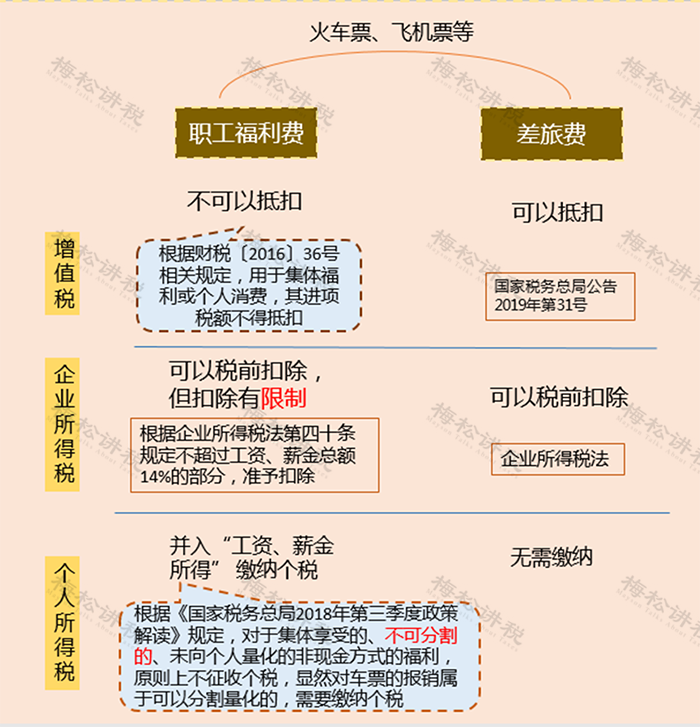

需要注意的是:上述车票如果属于福利费,除了增值税不能抵扣、企业所得税税前扣除有限制外,还需要并入工资、薪金,代缴代扣个人所得税。

附:一图了解车票入职工福利费和差旅费的税务差异。

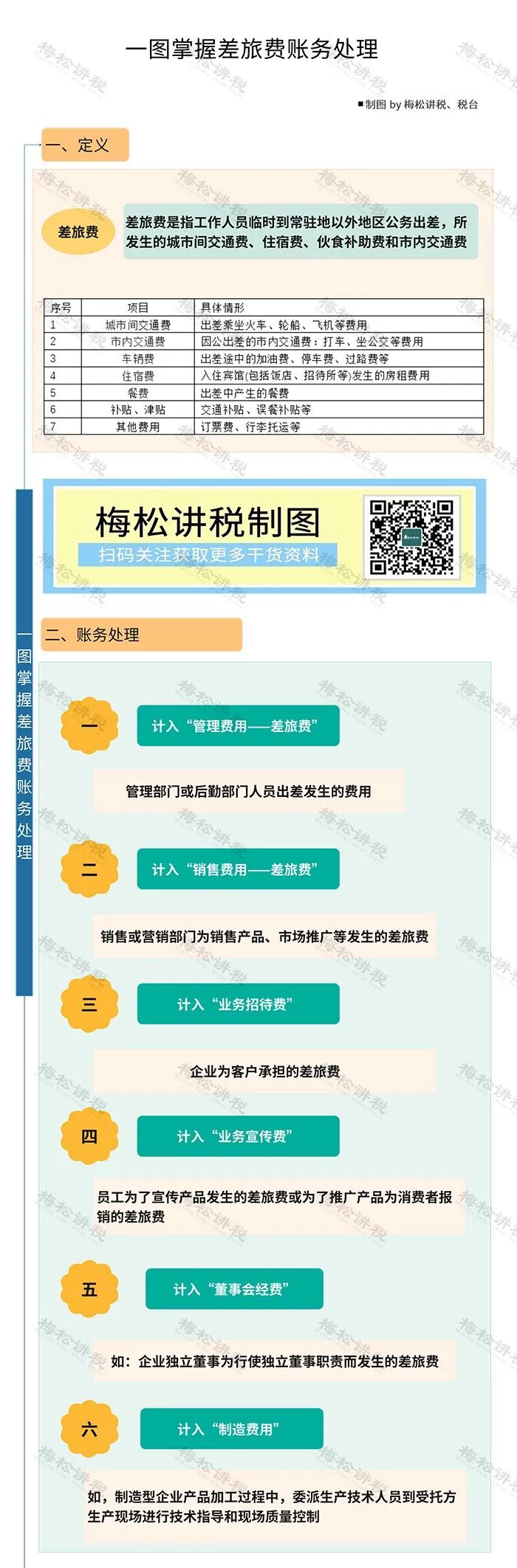

差旅费如何入账?

今天起,就按这个来!

差旅费由于出差目的、业务性质、报销人员等不同,其入账也不一样。

除上述列举外,还有一些特殊情况,如为邀请的培训专家报销差旅费,应计入“职工教育经费”;基建人员为施工建设而发生的差旅费,应计入“在建工程”等。

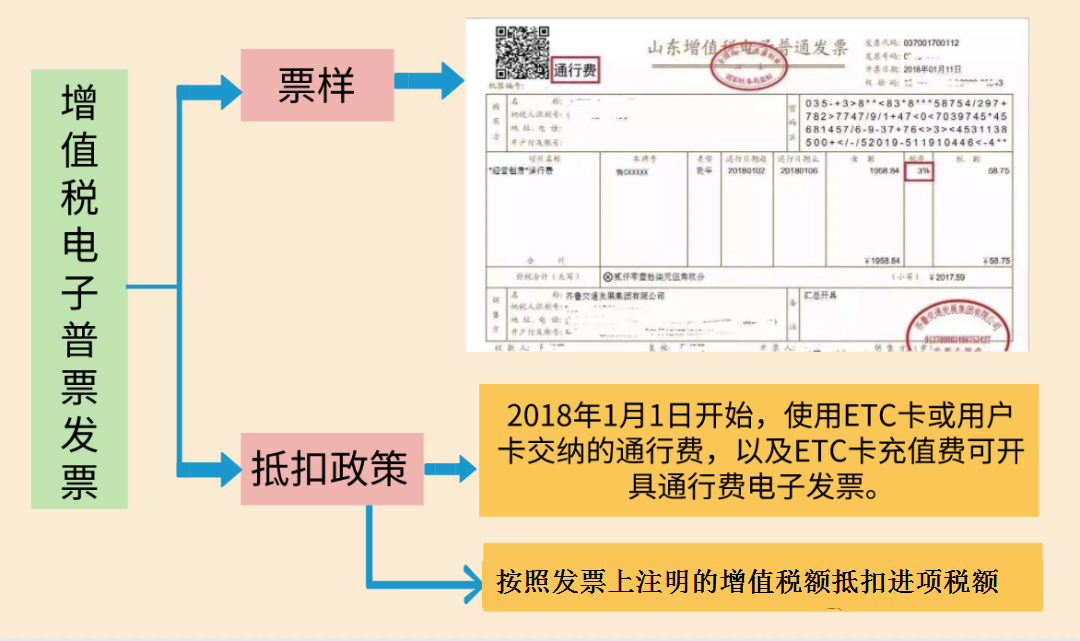

0 4 哪些可以抵扣进项? 差旅途中产生的哪些费用可以抵扣进项税?

差旅途中产生的哪些费用可以抵扣进项税?指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

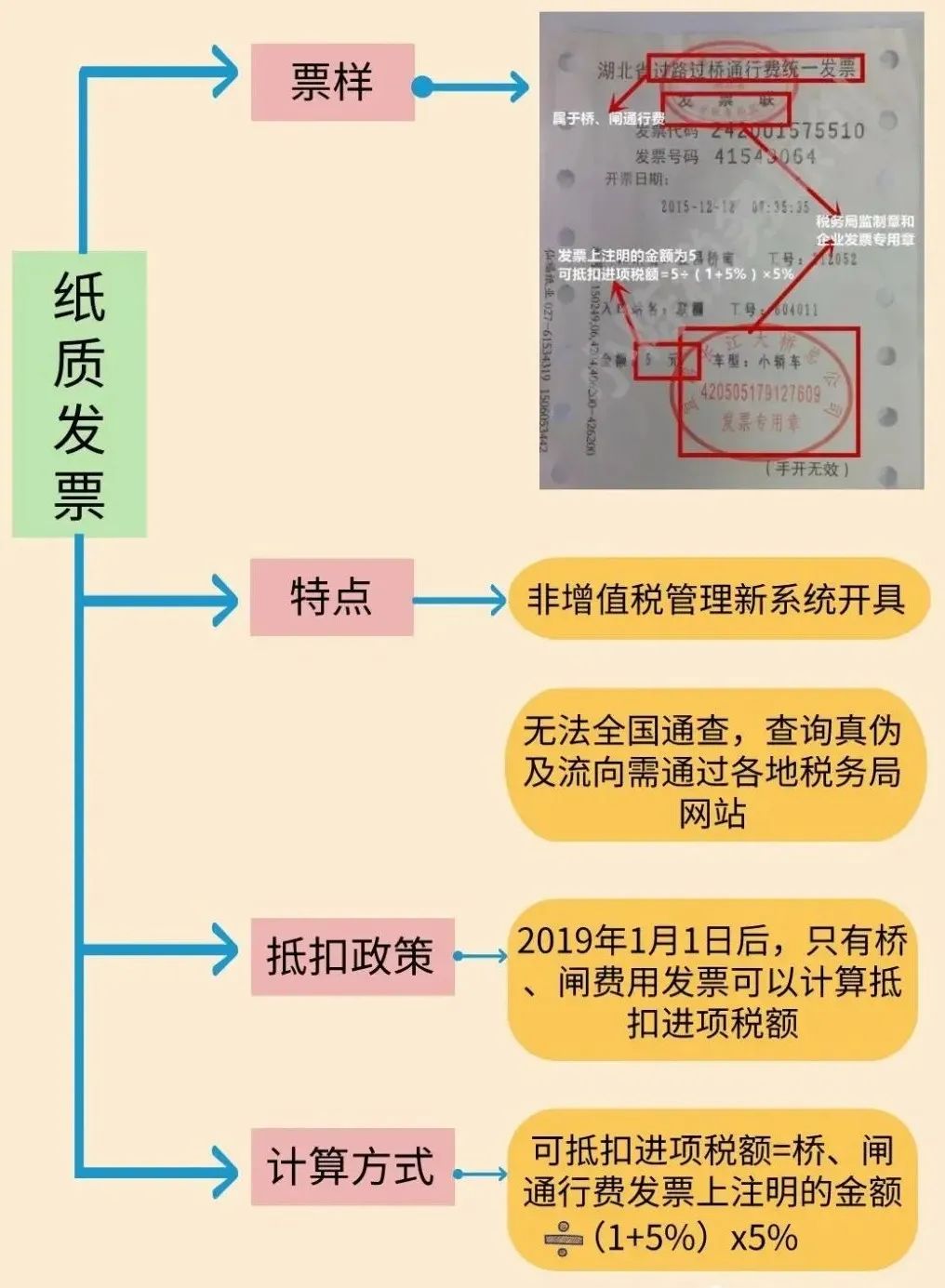

(2)桥、闸通行费发票

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

(2)桥、闸通行费发票

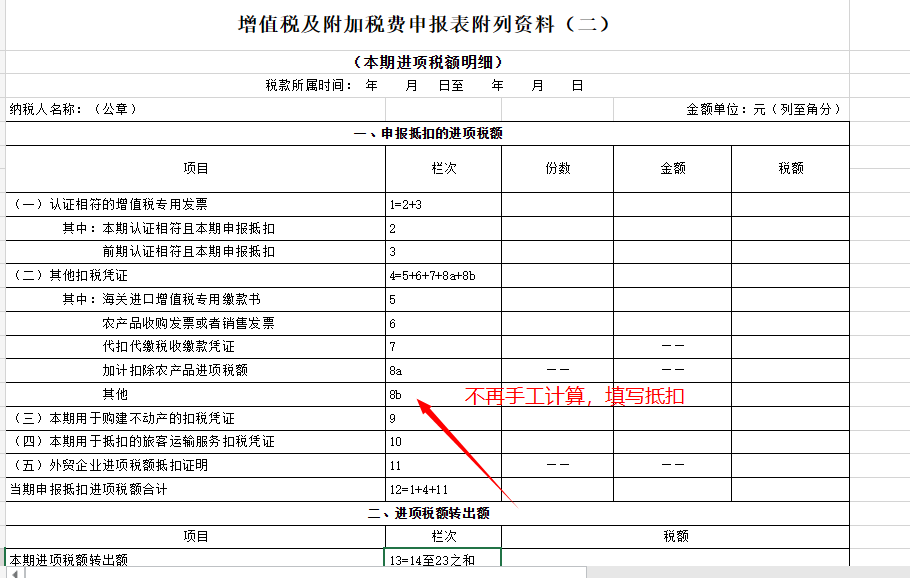

如何申报抵扣?

如何申报抵扣?

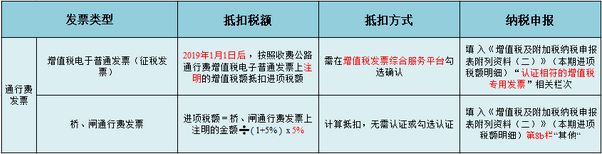

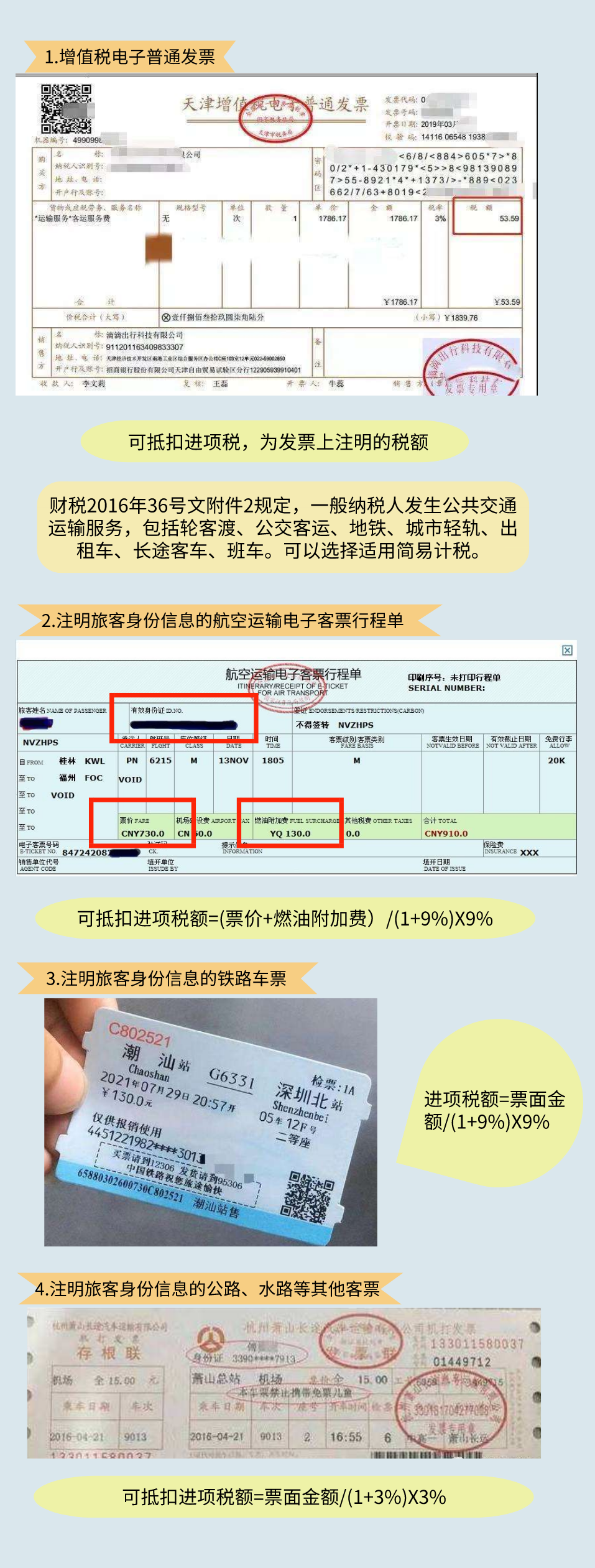

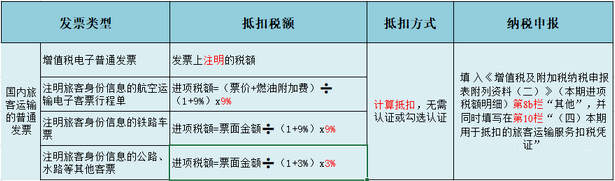

2.国内旅客运输的普通发票

以下四类票据可以抵扣进项税。

2.国内旅客运输的普通发票

以下四类票据可以抵扣进项税。

如何申报抵扣?

如何申报抵扣?

政策依据:财政部 税务总局 海关总署公告2019年第39号、财税〔2017〕90号 、国家税务总局公告2019年第31号、交通运输部公告2020年第24号。

政策依据:财政部 税务总局 海关总署公告2019年第39号、财税〔2017〕90号 、国家税务总局公告2019年第31号、交通运输部公告2020年第24号。

原文如下

原文如下

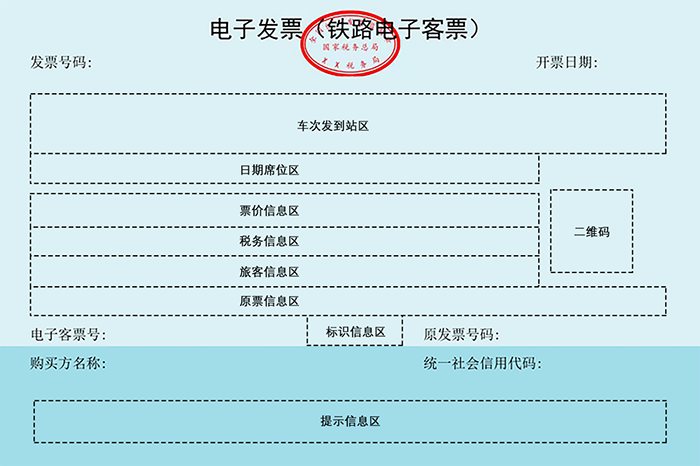

| 十二、如需将带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票用于抵扣税款、税前扣除和财务报销的,应该如何开具数电票? 答:目前带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票包含“购买方名称”及其“统一社会信用代码”,如需将其用于抵扣税款、税前扣除和财务报销的,应当在“购买方名称”及其“统一社会信用代码”处填写将该发票用于抵扣税款、税前扣除和财务报销的单位信息,开票后直接交付到对应单位的税务数字账户。相关出行人信息在旅客信息栏(区)展示。 |

3.车辆费

自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票,则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣。注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:按照规定取得专票的,可以抵扣。

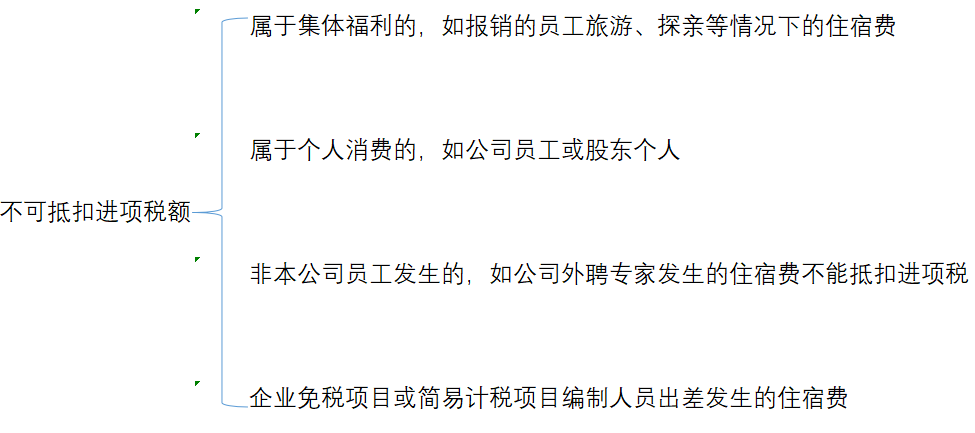

4.住宿费

出差中的住宿费,如果能取得公司抬头的增值税专用发票,允许认证抵扣。

注意:以下情况不允许抵扣:

3.车辆费

自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票,则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣。注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:按照规定取得专票的,可以抵扣。

4.住宿费

出差中的住宿费,如果能取得公司抬头的增值税专用发票,允许认证抵扣。

注意:以下情况不允许抵扣:

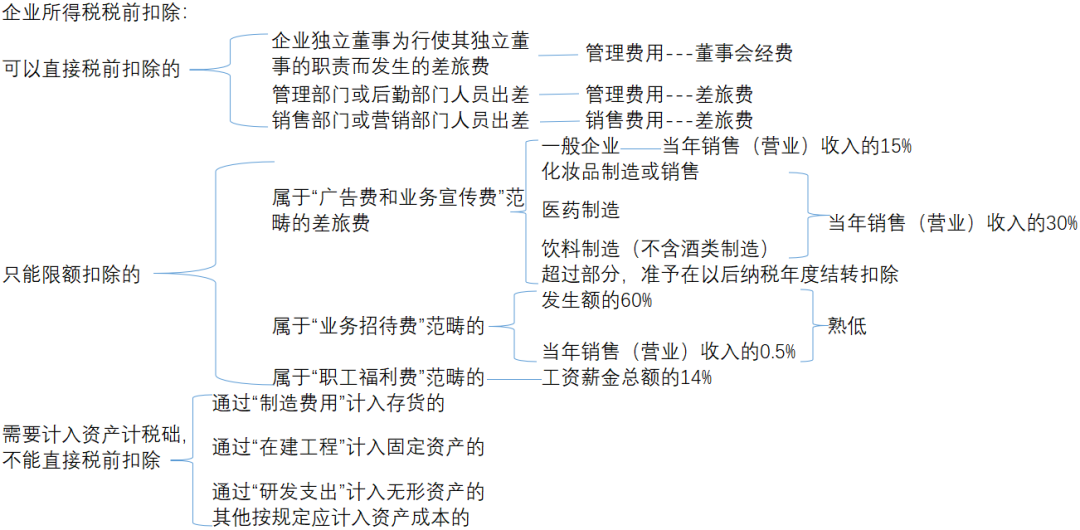

都可以全额扣除吗?

实务中,并不是所有差旅费都可以直接税前扣除。不同的业务扣除的方式也不同,如下图所示:

注意:会计记账时,不能只附一张发票,还需要附证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)。

注意:会计记账时,不能只附一张发票,还需要附证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)。

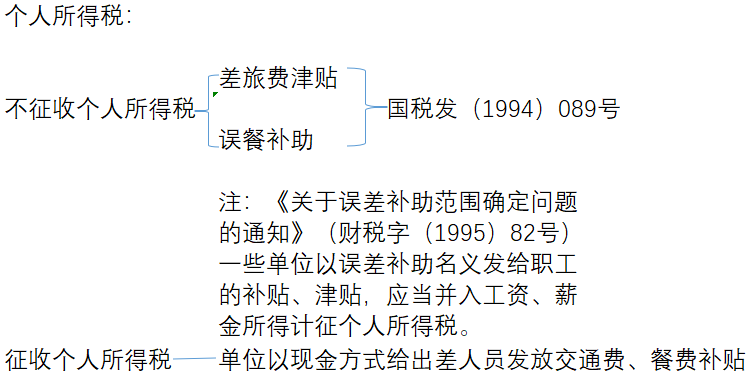

要不要交个税?

来源:财务第一教室、税务大讲堂、梅松讲税、税台、税务经理人、财务经理人等

编辑:罗莎

原标题:车票、机票计入差旅费被定偷税!即日起,差旅费入账得按这个来!

(本文来源中国会计报,如有侵权请联系删除)

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:goldenhorseconnect@gmail.com

- 岗位绩效工资意思是什么 2024-09-20

- 表型数据是什么意思 2024-09-20

- 数据量pb是什么意思 2024-09-20

- 岗位奖金意思是什么 2024-09-20

- 数据蒸馏是什么意思 2024-09-20

- 岗位晋升是什么意思 2024-09-20

- 岗位类别专技是什么意思 2024-09-20

- 岗位联动是什么意思 2024-09-20

- 数据镜像是什么意思 2024-09-20

- 岗位描述是什么意思 2024-09-20